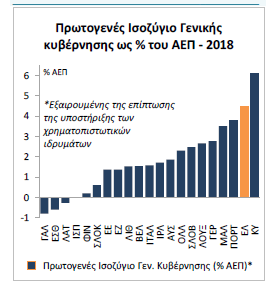

- Όπως είναι γνωστό, το πρωτογενές πλεόνασμα το 2018 ανήλθε

στο ιστορικά υψηλό επίπεδο του 4,4% του ΑΕΠ (από 3,9% το 2017). Ξεπέρασε τόσο

το στόχο του 3,5% του ΑΕΠ, σύμφωνα με το πλαίσιο Ενισχυμένης Εποπτείας, όσο και

την εκτίμηση του Κρατικού Προϋπολογισμού 2019 (3,98% του ΑΕΠ για το 2018). Η

επίδοση αυτή κατατάσσει εκ νέου την Ελλάδα στη δεύτερη θέση μεταξύ των χωρών

της Ευρωζώνης με τα μεγαλύτερα πρωτογενή πλεονάσματα (Γράφημα 1).

Μια πρώτη παρατήρηση

που χρειάζεται να γίνει είναι η ακόλουθη, παρατηρώντας το Γράφημα 1: σε μια

εποχή που η Ευρωζώνη δυσκολεύεται να ανακάμψει και μάλιστα το 2019 ο ρυθμός

μεγέθυνσης του ΑΕΠ εκτιμάται ότι θα πέσει στο 1,2% από 1,9% το 2018, η παραγωγή

πρωτογενών πλεονασμάτων στις χώρες της Ευρωζώνης καλά κρατεί! Βεβαίως με την

προτροπή του γερμανικού υποδείγματος.

Το συνολικό ισοζύγιο της Γενικής Κυβέρνησης ήταν, επίσης,

πλεονασματικό για τρίτο συνεχές έτος, φθάνοντας το 1% του ΑΕΠ το 2018 από 0,9%

το 2017 (ΕΛΣΤΑΤ). Επίσης, πρέπει να υπογραμμιστεί ότι η υπεραπόδοση υπερβαίνει

κατά περίπου 0,3% του ΑΕΠ το εκτιμώμενο κόστος των επεκτατικών μέτρων ύψους

0,5% του ΑΕΠ (€0,9 δισ.), που νομοθετήθηκαν το 2018 και εφαρμόζονται κατά το

2019, βάσει του Κρατικού Προϋπολογισμού για το τρέχον έτος.

Το ερώτημα που προκύπτει είναι από που προήλθε το

υπερπλεόνασμα του έτους 2018. Σε επίπεδο Γενικής Κυβέρνησης υπήρξε μείωση στις

πρωτογενείς δαπάνες κατά 0,8% του ΑΕΠ, σε σύγκριση με το 2017 (44,2% και

43,4%). Αυτό αντιστοιχεί σε ονομαστική αύξηση των δαπανών κατά μόλις 0,6%, σε

ετήσια βάση, το 2018 σε σχέση με το 2017 (80,185 και 79,682 δισ ευρώ).

Παράλληλα υπήρξε μείωση των εσόδων το 2018 κατά 0,3% του ΑΕΠ, σε σύγκριση με το

2017 (86,343 και 85,311 δις ευρώ).

Πώς προκύπτει;

Η συρρίκνωση των πρωτογενών δαπανών (δηλαδή μισθοί δημοσίων

υπαλλήλων, συντάξεις, αγορές υλικών κτλ) για τρίτο συνεχές έτος το 2018 (ως

προς το ΑΕΠ) αντανακλά, ως επί το πλείστον, τη συνεπή μείωση της δημόσιας

κατανάλωσης (αμοιβές εξαρτημένης εργασίας, προϊόντα και υπηρεσίες, επιδοτήσεις)

από 17,8% στο 17%. Επίσης, τη συνεχιζόμενη συρρίκνωση των μεταβιβάσεων προς την

κοινωνική ασφάλιση (από 21,3% στο 20,7%).

Ειδικότερα, ο περιορισμός στη χρηματοδότηση του συστήματος

κοινωνικής ασφάλισης από τον κρατικό προϋπολογισμό φαίνεται να συνέβαλε

αποφασιστικά στην προαναφερόμενη μείωση των δαπανών. Οι υπόλοιπες κατηγορίες

δαπάνης παραμένουν, κατά μέσο όρο, αμετάβλητες ως ποσοστό του ΑΕΠ, αυξανόμενες με

ρυθμό ανάλογο της ονομαστικής μεγέθυνσης της οικονομικής δραστηριότητας. Η τάση

αυτή υποδηλώνει μια διατηρήσιμη δημοσιονομική αναδιάρθρωση, που πλέον

ενισχύεται και από την ανάκαμψη του ΑΕΠ.

Όσον αφορά στα έσοδα υπήρξε μείωση κατά 0,3% ως ποσοστό του

ΑΕΠ (από 48,1% στο 47,8%). Αυτό οφείλεται στο γεγονός ότι η ονομαστική αύξηση

των συνολικών εσόδων κατά 1,91% ετησίως (από 85,628 σε 88,334 δισ. ευρώ)

υπολειπόταν του ετήσιου ρυθμού αύξησης του ονομαστικού ΑΕΠ (2,5% ετησίως το

2018). Η ανωτέρω υστέρηση οφείλεται αποκλειστικά στην εξασθένηση των μη

επαναλαμβανόμενων, μη φορολογικών εσόδων (κυρίως μεταβιβάσεις και μερίσματα που

εισπράττει το δημόσιο) κατά 2% ετησίως (-0,55% του ΑΕΠ).

Τα φορολογικά έσοδα αυξήθηκαν κατά 3,6% σε ετήσια βάση και

κατά 0,2% ως ποσοστό του ΑΕΠ το 2018. Πρωταγωνιστής ο ΦΠΑ (φόρος προστιθέμενης

αξίας). Η αύξηση εσόδων από το συγκεκριμένο φόρο είναι αυξημένη κατά 0,2% ως

ποσοστό του ΑΕΠ σε σύγκριση με το 2017 ή κατά 4,4% ετησίως. Συμπέρασμα, η

μείωση των εσόδων ήταν μικρότερη από την αντίστοιχη μείωση των δαπανών το 2018

κι αυτό προσδιόρισε την αύξηση του υπερπλεονάσματος. Δηλαδή, το υπερπλεόνασμα

προήλθε από τη μείωση των δαπανών και συγκεκριμένα της δημόσιας κατανάλωσης και

των μεταβιβάσεων προς την κοινωνική ασφάλιση.

Αύξηση εσόδων ασφαλιστικού

Στους επιμέρους τομείς η κατάσταση διαμορφώθηκε ως εξής:

Πρώτον, το πρωτογενές πλεόνασμα σε επίπεδο κεντρικής

κυβέρνησης αυξήθηκε κατά 0,3% του ΑΕΠ. σε ετήσια βάση. Ανήλθε στο 2,3% του ΑΕΠ

το 2018 από 2% το 2017, σύμφωνα με τη μεθοδολογία ESA 2010, εξαιρώντας την

καθαρή επίδραση από τη στήριξη των χρηματοπιστωτικών ιδρυμάτων.

Δεύτερον, παρά τη μειωμένη κρατική χρηματοδότηση, το πλεόνασμα

των φορέων κοινωνικής ασφάλισης και κοινωνικής προστασίας αναδείχθηκε εκ νέου

σε πρωταγωνιστή, καθώς αυξήθηκε στο 1,8% του ΑΕΠ (€ 3,3 δισ.), έναντι

εκτιμήσεων του κρατικού προϋπολογισμού 2019 για πλεόνασμα 1,2% του ΑΕΠ (€ 2,2

δισ.), σημειώνοντας διεύρυνση € 0,5 δισ. σε σχέση με το 2017.

Η μεγέθυνση του συγκεκριμένου πλεονάσματος οφείλεται, κυρίως,

στη μείωση της δαπάνης για συντάξεις κατά 0,7% του ΑΕΠ. Αυτή αντανακλά, μεταξύ

άλλων, τις σωρευτικές εξοικονομήσεις από την εφαρμογή των παρεμβάσεων στο

ασφαλιστικό που νομοθετήθηκαν τα προηγούμενα χρόνια, σε συνδυασμό με την

αυξητική τάση των εσόδων από ασφαλιστικές εισφορές (κατά βάση από τους

εργοδότες).

Συγκεκριμένα, τα έσοδα του ασφαλιστικού συστήματος αυξήθηκαν

με ετήσιο ρυθμό 3% το 2018, παρόμοιο με την αύξηση του διαθεσίμου εισοδήματος

των νοικοκυριών (2,7% ετησίως το 2018). Ο συνδυασμός των μειωμένων δαπανών και

των αυξημένων ασφαλιστικών εισφορών υπεραντιστάθμισε τη μείωση της

χρηματοδότησης από τον κρατικό προϋπολογισμό κατά € 0,6 δισ.

Παράλληλα, όσον αφορά την τοπική αυτοδιοίκηση και άλλους υποτομείς

της γενικής κυβέρνησης, η εικόνα είναι αντίστοιχη με την περίοδο 2016-2017.

Συγκεκριμένα, τα πλεονάσματα που επιτεύχθηκαν την προηγούμενη διετία

διατηρούνται περίπου σταθερά ως ποσοστό του ΑΕΠ, μέσω της θετικής επίδρασης που

παρέχει το ευνοϊκότερο οικονομικό περιβάλλον στο σκέλος των εσόδων, αλλά και

του αξιόπιστου ελέγχου των δαπανών.

Λιγότερες δαπάνες για πολίτες

Παρατηρούμε ότι η σύνθεση του υπερπλεονάσματος είναι παρόμοια

με αυτή της διετίας 2016-2017 και βασίζεται, κυρίως, στη σταθεροποίηση των πρωτογενών

δαπανών, σε ονομαστικούς όρους, και τη συρρίκνωσή τους ως ποσοστό του ΑΕΠ, που

συνδυάστηκε με την αύξηση των φορολογικών εσόδων, αλλά και των ασφαλιστικών

εισφορών με ρυθμό ανάλογο ή και ελαφρώς υψηλότερο από την αύξηση του

ονομαστικού ΑΕΠ.

Οι ανωτέρω τάσεις υποδηλώνουν τη διαρθρωτική φύση των

προσαρμογών που έχουν συντελεστεί, τόσο σε επίπεδο κεντρικής κυβέρνησης όσο και

σε επίπεδο φορέων γενικής κυβέρνησης και ειδικά στο σύστημα κοινωνικής

ασφάλισης και προστασίας. Συγκριτικά με την Ευρωζώνη για την εξέλιξη των

βασικών δημοσιονομικών στοιχείων και με βάση τους δύο πίνακες 1 και 2 μπορούν

να αναφερθούν τα εξής:

Πρώτον, οι

πρωτογενείς δαπάνες από το 2015 βαίνουν συνεχώς μειούμενες ως

ποσοστό του ΑΕΠ και μάλιστα το 2018 είναι σαφώς μικρότερες από το αντίστοιχο

μέγεθος των χωρών της Ευρωζώνης. Με βάση το Μεσοπρόθεσμο 2019-2022 προβλέπεται να

συνεχισθεί η τάση μείωσης.

Επομένως, το ελληνικό κράτος δαπανά για τις

ανάγκες των πολιτών του λιγότερο (αναλογικά) από τις υπόλοιπες χώρες τις

Ευρωζώνης.

Δεύτερον, οι

συνολικές δαπάνες επίσης παρουσιάζουν συνεχή μείωση και το 2018 βρίσκονται στο

ποσοστό του μέσου όρου των χωρών της Ευρωζώνης.

Τρίτον, οι δαπάνες για την εξυπηρέτηση

των τόκων, ως ποσοστό του ΑΕΠ, είναι σαφώς υψηλότερες στην Ελλάδα, γεγονός που

επιβαρύνει την ελληνική οικονομία.

Τέταρτον, τα συνολικά έσοδα της

Ελλάδος, επίσης, είναι σαφώς υψηλότερα από τα έσοδα του μέσου όρου των χωρών

της Ευρωζώνης, ως ποσοστό του ΑΕΠ.

Πέμπτον, επομένως η ελληνική οικονομία, ως ποσοστό του ΑΕΠ, δαπανά

λιγότερο και εισπράττει περισσότερο από τις χώρες της Ευρωζώνης (μέσος όρος).

Συνεπώς, αυτό θα πρέπει να ληφθεί σοβαρά υπόψη από τους κήνσορες του «μεγάλου

και σπάταλου κράτους».

Έκτον, τα προβλήματα στην ελληνική

οικονομία είναι το κατά πόσον οι δαπάνες είναι αποτελεσματικές και κατά πόσον

τα έσοδα προέρχονται από όλους όσοι πρέπει αναλογικά να συνεισφέρουν σε αυτά.

Ευρωζώνη

μέσος όρος

Έτη Συνολικές Πληρωμή Πρωτογενής Συνολικά

Δαπάνες Τόκων Δαπάνες

Έσοδα

Ως % ΑΕΠ

2014 49,2 2,6 46,6 46,7

2015 48,3 2,3 46 46,3

2016 47,6 2,1 45,5 46,1

2017 47,1 2 45,1 46,2

2018 46,6 1,8 44,8 46

Πίνακας 2 (Πηγή: ΕΛΣΤΑΤ)

Κώστας Μελάς Ανάρτηση από slpress.gr/

[---->]