από τον Joseph Halevi

Δημοσιεύουμε το κείμενο ελαφρώς αναθεωρημένο και διευρυμένο από τον Joseph Halevi ως εισαγωγή στο συλλογικό έργο (Giacomo Cucignatto et al.), "Πληθωρισμός. Ψευδείς μύθοι και σύγκρουση αναδιανομής ", εκδόσεις Punto Rosso, Μιλάνο, Μάρτιος 2023

Από το 2020, η παγκόσμια οικονομία έχει εισέλθει εκ νέου σε περίοδο πληθωρισμού. Σε αντίθεση με το προηγούμενο επεισόδιο, στις αρχές της δεκαετίας του 1970 μέχρι τις αρχές της δεκαετίας του 1980, αυτή τη φορά τα αίτια είναι πολύ σαφή.

Στο πρώτο επεισόδιο, οι συνθήκες πληθωρισμού στην Ευρώπη ήταν διαφορετικές από αυτές στις ΗΠΑ, ενώ η Ιαπωνία αφενός επηρεάστηκε από τον εισαγόμενο πληθωρισμό και αφετέρου δέχθηκε μια νομισματική γροθιά από τις ΗΠΑ -με την ταχύτατη και απότομη ανατίμηση του γεν- τέτοια που θα είχε καταβάλει ακόμη και μια χώρα όπως η Γερμανία,την οποία ευτυχώς προστάτευε η ασπίδα της εμπορικής ζώνης της ΕΟΚ, η οποία ήταν από τότε η κύρια εξαγωγική της διέξοδος.

Η Ιαπωνία, όμως, αν και δεν διέθετε κάποια οικονομική ενδοχώρα, αντιστάθηκε αρκετά καλά, ενισχύοντας σημαντικά το τεχνολογικό της επίπεδο και την παγκόσμια προβολή της βιομηχανίας της.

Εκείνα τα χρόνια, στη Δυτική Ευρώπη, στη Μεγάλη Βρετανία και στην Ιταλία, ωρίμαζε μια έντονη και μακροχρόνια σύγκρουση αναδιανομής μεταξύ εργασίας και κεφαλαίου, η οποία και στις δύο χώρες έσβησε με διαφορετικό τρόπο στο διάστημα μεταξύ των δύο τελευταίων ετών της δεκαετίας του 1970 και των πρώτων χρόνων της επόμενης δεκαετίας.

Αναφέρομαι στις διαφορετικές, αλλά παρ' όλα αυτά βίαιες και σκληρές συνθήκες μέσα στις οποίες έκλεισε η σύγκρουση στις δύο χώρες. Στην Ιταλία από την απαγωγή και τη δολοφονία του Μόρο το 1978, μέχρι τη βομβιστική επίθεση στον κεντρικό σταθμό της Μπολόνια το καλοκαίρι του 1980 και την συντριπτική επίθεση που δέχτηκε ο συνδικαλισμός στη FIAT στα τέλη του φθινοπώρου του ίδιου έτους.

Συνολικά, στην Ιταλία, στις αρχές της δεκαετίας του 1980 μπήκε σε λειτουργία ένας μηχανισμός προς μια κατάσταση χωρίς επιστροφή όσον αφορά τις συνδικαλιστικές και ταξικές σχέσεις στη χώρα.

Σε αυτό το πλαίσιο, τα όσα συνέβησαν από τη συμφωνία για το κόστος της εργασίας το 1992-93 και μετά δεν είναι ιστορία αλλά χρονικό, αφού οι επιπτώσεις συνεχίζουν να βαραίνουν, όλο και πιο έντονα, τις σχέσεις μεταξύ επιχειρήσεων και εργαζομένων και των τελευταίων με τους θεσμούς.

Ετσι, αν σήμερα η μισθωτή εργασία στέκει αβοήθητη απέναντι στον πληθωρισμό των κερδών, οι βασικοί λόγοι ανάγονται σε εκείνη την περιβόητη συμφωνία για το κόστος εργασίας.

Με αυτή την έννοια, πιστεύω ότι η αποδυνάμωση της ικανότητας της μισθωτής εργασίας να υπερασπιστεί τα αιτήματά της, αναλύεται σε μια μακροπρόθεσμη ανάλυση της ιταλικής μακροοικονομίας - της περιόδου από το 1990 έως το 2014 - του Pasquale Tridico με τίτλο From economic decline to the current crisis in Italy, ελεύθερα προσβάσιμη στην Academia.

Βέβαια, στο προηγούμενο επεισόδιο, την παγκόσμια διάσταση του πληθωρισμού την έδινε η πολιτική των ΗΠΑ στον πόλεμο του Βιετνάμ, η οποία οδήγησε στην κρίση του διεθνούς νομισματικού συστήματος και τις σταθερές ισοτιμίες στις συναλλαγματικές ισοτιμίες με κέντρο το δολάριο.

Ακολούθησε η διαχείριση της πολιτικής πετρελαϊκής κρίσης, η οποία εκδηλώθηκε με τον πόλεμο Ισραήλ-Αιγύπτου-Συρίας το 1973, ως συνάρτηση της διατήρησης της ηγεμονίας του δολαρίου, δηλαδή της δυνατότητας των ΗΠΑ να χρηματοδοτούν κατα βούληση τα εξωτερικά τους ελλείμματα και να πραγματοποιούν αγορές στο εξωτερικό χωρίς δεσμεύσεις.

Αυτός ο στόχος οδήγησε στη συμφωνία μεταξύ των ΗΠΑ και της Σαουδικής Αραβίας – την επαύριον της πολλαπλής αύξησης της τιμής του αργού πετρελαίου το 1973 και το 1974 - και τη δέσμευση του Σαουδαραβικού βασιλείου να συναλλάσσεται με πετρέλαιο μόνο σε δολάρια και να τα επανακαταθέτει στις ΗΠΑ μέσω αγοράς ομολόγων του αμερικανικού δημοσίου.

Η ιρανική κρίση του 1978, παρόλο που αποτέλεσε την απώλεια ενός πελατειακού κράτους, ενίσχυσε σημαντικά τη θέση του δολαρίου, καθώς οδήγησε σε νέα μεγάλη αύξηση της τιμής του αργού πετρελαίου και σε περαιτέρω άλμα του πληθωρισμού.

Η νέα κεντρική θέση των ΗΠΑ έδωσε το έναυσμα στον πρόεδρο της Ομοσπονδιακής Τράπεζας των ΗΠΑ Πολ Βόλκερ να επιτεθεί στα συνδικάτα, χρησιμοποιώντας ως πειραματόζωο τους ελεγκτές εναέριας κυκλοφορίας. Ο στόχος εδώ ήταν να σπάσει η διαπραγματευτική δύναμη των εργαζομένων και όχι να καταπολεμηθεί ο πληθωρισμός, όπως έλεγε ο ίδιος και ο πρόεδρος Ρίγκαν. Χρόνια αργότερα ήταν ο ίδιος ο Βόλκερ που το παραδέχτηκε αυτό με μεγάλη ειλικρίνεια.

Από τότε οι Ηνωμένες Πολιτείες άρχισαν, ξεκινώντας από διαφορετικά επίπεδα σε σχέση με τις ευρωπαϊκές χώρες, να βαδίζουν ασταμάτητα προς τον αποπληθωρισμό των μισθών (για την Ιαπωνία η κατάσταση ήταν διαφορετική, διότι μέχρι τα μέσα του 1995 συνέχιζε να δέχεται από τις ΗΠΑ σφοδρά χτυπήματα που, όπως είπε ο Βιτόριο Γκάσμαν στην ταινία Τέρατα ( Mostri), πονούσαν).

Το ηθικό δίδαγμα της ιστορίας, ούτε καν η μεγάλη μείωση των τιμών των πρώτων υλών από τα τέλη του πρώτου μισού της δεκαετίας του 1980 δεν άλλαξε το πρόσημο της μεγάλης συγκράτησης των μισθών η οποία, αντίθετα, κυριάρχησε στην ιταλική και την ευρωπαϊκή οικονομία πέρα από την οικονομία των ΗΠΑ.

Δεκαετίες συγκράτησης των μισθών χωρίς πραγματικές και μόνιμες αυξήσεις των πραγματικών μισθών έχουν στην αντοχή των εργαζομένων τις ίδιες επιπτώσεις που έχει ένας μακρύς και ατέλειωτος πόλεμος φθοράς που διεξάγεται μόνο από μία πλευρά, την πλευρά των επιτιθέμενων.

Φτάνουμε λοιπόν στο σήμερα.

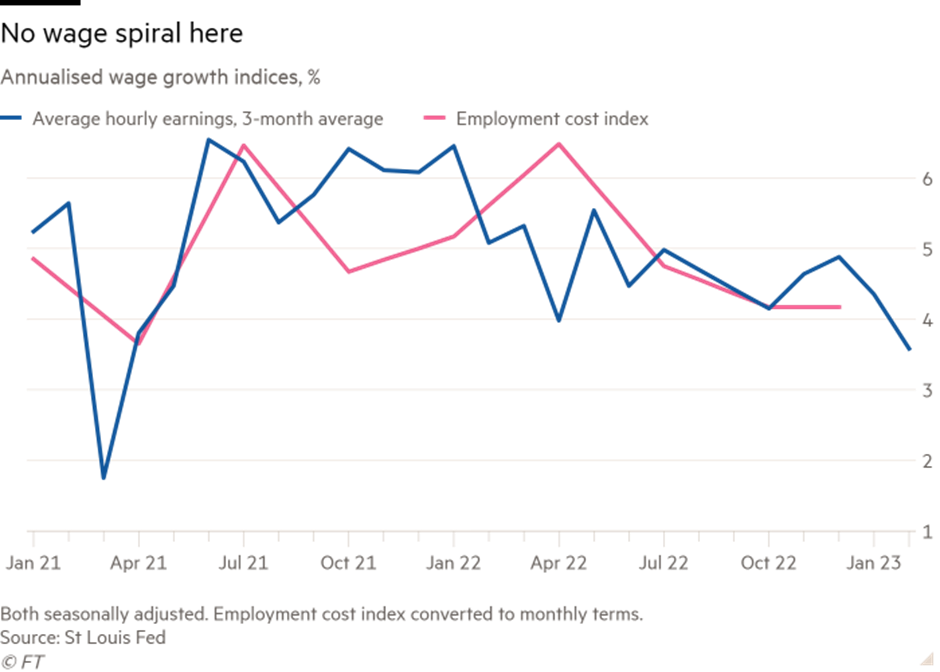

Η σημερινή άνοδος του πληθωρισμού δεν είναι το αποτέλεσμα κάποιας ενεργής κοινωνικής σύγκρουσης που σχετίζεται με μάχες για την ανάκτηση του χαμένου εδάφους στους μισθούς. Απόδειξη γι' αυτό και ελπίζω να κάνω λάθος, η κατάσταση στη Γαλλία.

Γενικά, ένα μεγάλο κίνημα αγώνων συνοδεύεται από την προβολή άλλων διεκδικήσεων, και ποια μπορεί να είναι καλύτερη διεκδίκηση που να ενώνει όλους τους μισθωτούς από τον αγώνα ενάντια στη μεταρρύθμιση του συνταξιοδοτικού συστήματος;

Η μισθολογική μεταρρύθμιση, φυσικά, δεδομένου ότι ακόμη και στην "ωραία Γαλλία" οι μισθοί είχαν μείνει στάσιμοι και έχουν υποστεί τις απώλειες στην αγοραστική δύναμη που προκαλεί ο σημερινός πληθωρισμός. Ομως, δεν έγινε τίποτα.

Κατά τη γνώμη μου, αυτό επιβεβαιώνει το πόσο σοβαρή είναι η κατάσταση όσον αφορά τη δυνατότητα ανάκτησης των μισθών, η οποία, όπως δίδασκε ο Vittorio Foa στα σεμινάρια και τα γραπτά του, είναι ο άξονας της ίδιας της ύπαρξης της συνδικαλιστικής δράσης.

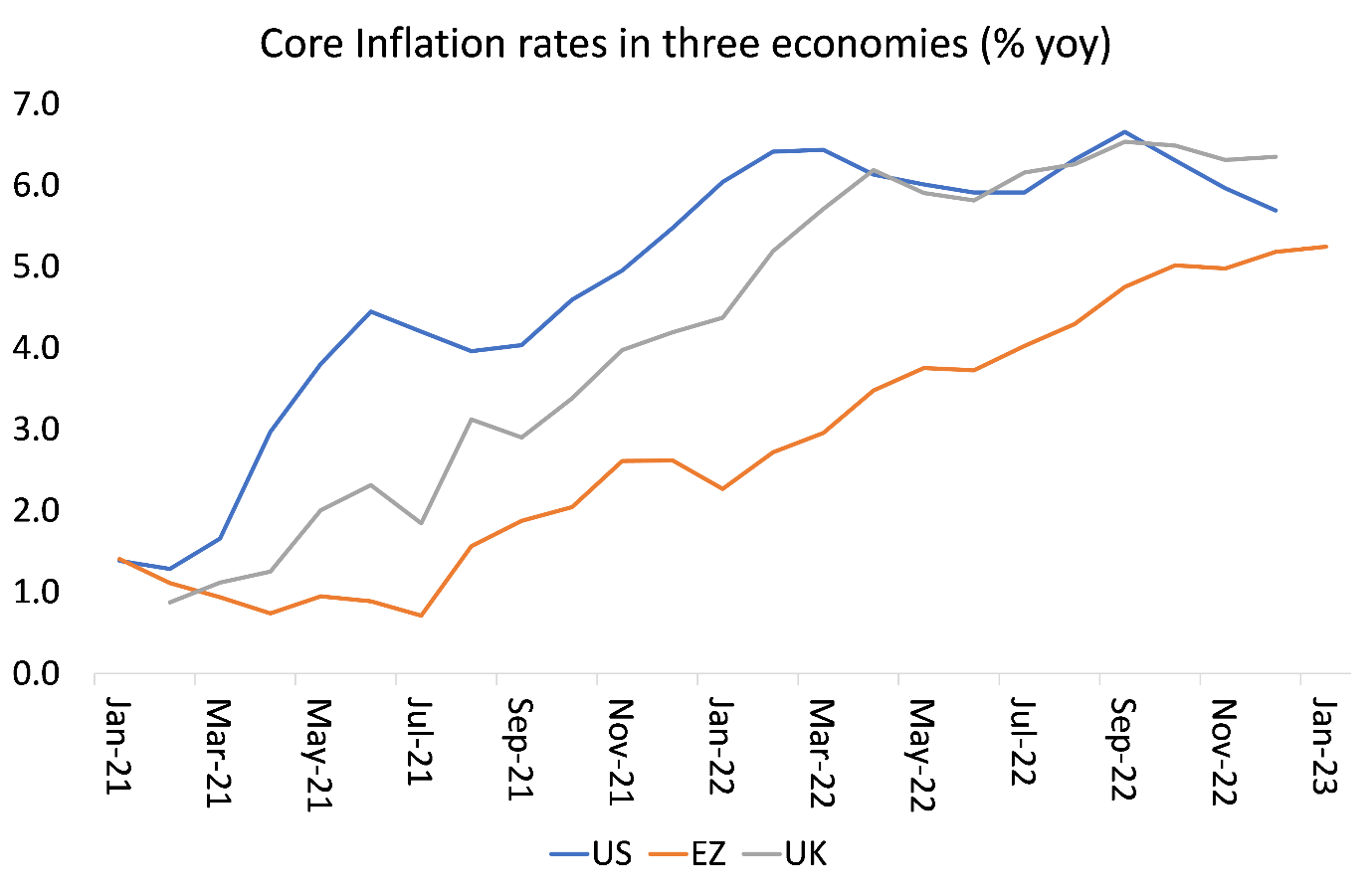

Ο σημερινός πληθωρισμός προέρχεται από συμφόρηση της παραγωγής που δημιούργησε αρχικά η πολιτική του Ντόναλντ Τραμπ έναντι των τεχνολογικών βιομηχανιών της Κίνας και συνέχισε ο διάδοχός του, ακολούθησαν οι ευρωπαϊκές χώρες και, πολύ απρόθυμα, και η Ιαπωνία.

Σε αυτό προστέθηκαν οι περιορισμοί που θεσμοθετήθηκαν σε παγκόσμιο επίπεδο κατά τη διαχείριση της πανδημικής κρίσης και, τέλος, ο αντίκτυπος από τη σύγκρουση στην Ουκρανία, όχι μόνο στις τιμές και τις ροές της ενέργειας αλλά και σε ορισμένα βιομηχανικά υλικά.

Αυτά τα τρία κοντινά γεγονότα δημιούργησαν μια σωρευτική διαδικασία πληθωριστικού και αντιεπεκτατικού τύπου στην πραγματική παραγωγή, η δυναμική της οποίας, με εξαίρεση την Κίνα και την Ινδία, δεν ήταν ποτέ ισχυρή μετά το 2008.

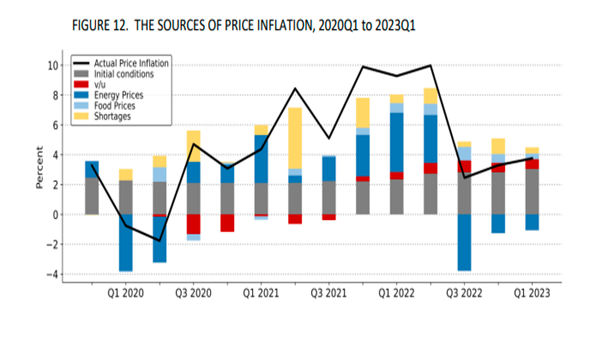

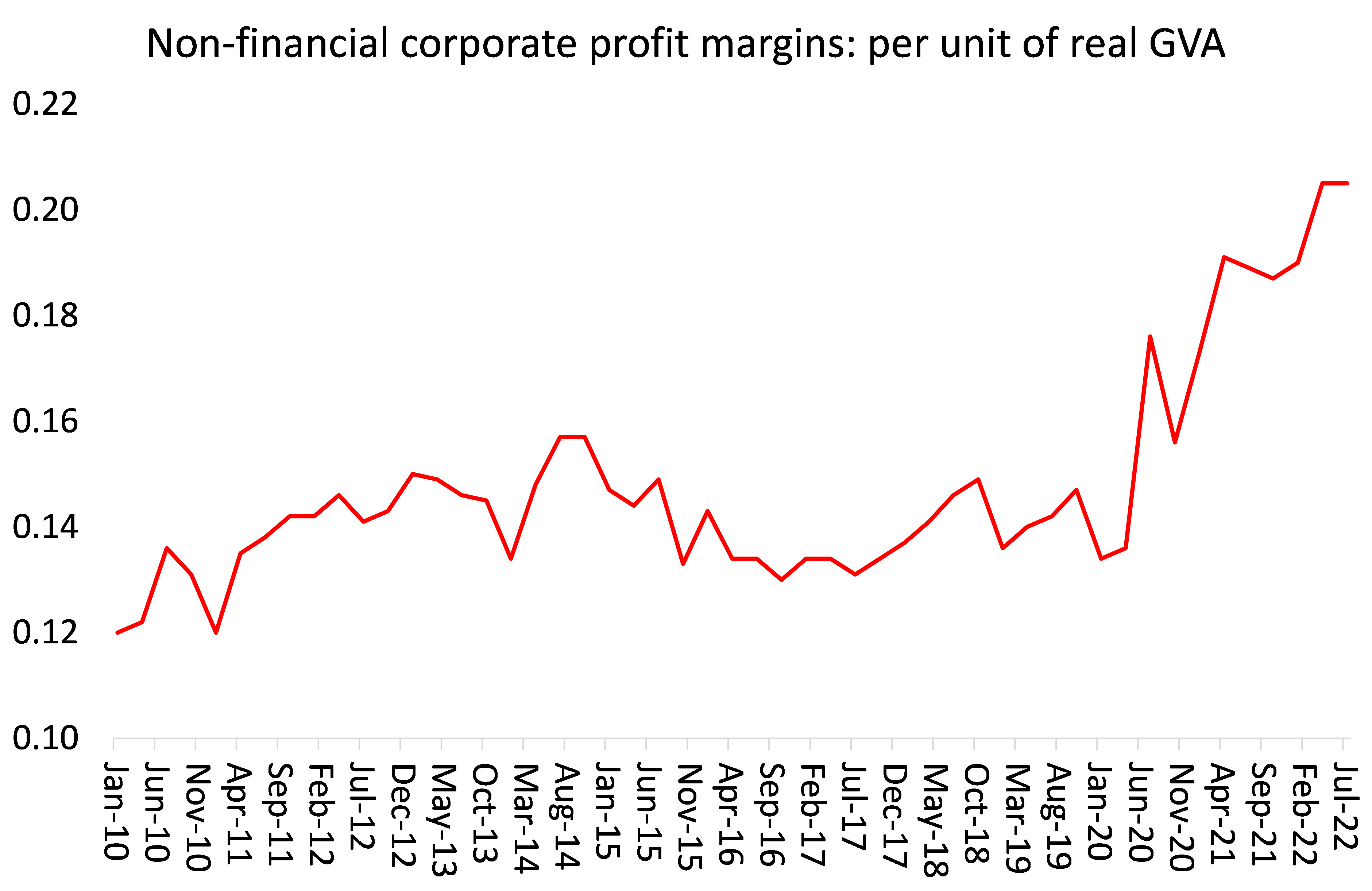

Αυτό είχε ως αποτέλεσμα τον πληθωρισμό των κερδών. Δεν μπόρεσα να βρω πανευρωπαϊκές μελέτες για το θέμα αυτό, αλλά υπάρχουν κάποιες για τις ΗΠΑ.

Οι κυριότερες εκτιμήσεις αφορούν τη συμβολή της αύξησης του κόστους εργασίας στην αύξηση των τιμών και στην αύξηση του ίδιου του πληθωρισμού. Κατά μέσο όρο, φαίνεται ότι οι αυξήσεις του κόστους εργασίας συμβάλλουν κατά 10% στις αυξήσεις των τιμών, ενώ οι αυξήσεις των κερδών συμβάλλουν κατά 33-35% στον πληθωρισμό.

Το σπιράλ είναι επομένως ένα σπιράλ τιμών και κερδών και όχι τιμών και μισθών (Servaas Storm, "Inflation in the Time of Crown and War", Institute for New Economic Thinking Working Paper Series No. 185, 20 Ιουνίου 2022. Προσβάσιμη στο διαδίκτυο).

Σε αυτή την εικόνα προστίθεται η αποφασιστικότητα των Κεντρικών Τραπεζών - από την Ομοσπονδιακή Τράπεζα των ΗΠΑ μέχρι την ΕΚΤ και την Τράπεζα της Αγγλίας - να μην επιτρέψουν την αποτελεσματική ανάκαμψη των μισθών έναντι της αύξησης των τιμών. Οι Κεντρικές Τράπεζες δεν έχουν, από δική τους επιλογή, άλλο μέσο από το να αυξάνουν τα επιτόκια.

Είναι πλέον γεγονός ότι, ενώ κατά το ξέσπασμα της κρίσης του 2007-2008 η πλειονότητα των παράγωγων προϊόντων, τα οποία βρέθηκαν στο επίκεντρο της κρίσης, ήταν συγκεντρωμένα στα λεγόμενα ενυπόθηκα στεγαστικά δάνεια μειωμένης εξασφάλισης και στα ασφάλιστρα κινδύνου (CDS), σήμερα έχουν δομηθεί κυρίως πάνω στα επιτόκια, όταν αυτά ήταν πολύ χαμηλά.

Αυτή η αντίφαση ενισχύει την αποφασιστικότητα των κεντρικών τραπεζών να μην ανεχθούν την ανάκαμψη των μισθών πάνω από τον πληθωρισμό. Φαίνεται λοιπόν ότι οι εργαζόμενοι θα αναγκαστούν να υποστούν τη μείωση των μισθών που παράγει ο πληθωρισμός, αφού πρώτα υπέμειναν παθητικά τη μακρά στασιμότητα.

https://sinistrainrete.info/articoli-brevi/25497-joseph-halevi-l-inflazione-e-da-profitti.html