Στο Russeurope

ο καθ. Ζακ Σαπίρ αναλύει τις δυναμικές του κόστους εργασίας και της

παραγωγικότητας στην ευρωζώνη, και το συμπέρασμα στο οποίο καταλήγει είναι ότι αντί για την

περιβόητη "σύγκλιση των οικονομιών", στην οποία υποτίθεται ότι θα μας οδηγούσε το κοινό

νόμισμα, έχουμε "σύγκλιση των κρίσεων".

Το ζήτημα του

κόστους εργασίας στη ζώνη του ευρώ τις τελευταίες εβδομάδες έχει συγκεντρώσει

την προσοχή πολλών. Με βάση τα διαθέσιμα στοιχεία, της Eurostat και του Οργανισμού

Οικονομικής Συνεργασίας και Ανάπτυξης (Ο.Ο.Σ.Α.), θα προσπαθήσουμε να

αποσαφηνίσουμε μια σειρά γεγονότων.

Πρώτον, πρέπει να γίνει σαφές πως όταν μιλάμε για "κόστος εργασίας" δεν αναφερόμαστε μόνο στους μισθούς, αλλά και στις κοινωνικές εισφορές που συνδέονται με τους μισθούς. Στη συνέχεια, θα πρέπει να γνωρίζουμε ότι η παραγωγικότητα, ακόμη και στα πλαίσια της ευρωζώνης μπορεί να διαφέρει αισθητά από χώρα σε χώρα. Έτσι, το "κόστος εργασίας", δηλαδή ο μισθός συν οι εισφορές που καταβάλλει ο εργοδότης, προκύπτει από το μέσον όρο του συνόλου των δραστηριοτήτων σε ετήσια βάση.

Πρώτον, πρέπει να γίνει σαφές πως όταν μιλάμε για "κόστος εργασίας" δεν αναφερόμαστε μόνο στους μισθούς, αλλά και στις κοινωνικές εισφορές που συνδέονται με τους μισθούς. Στη συνέχεια, θα πρέπει να γνωρίζουμε ότι η παραγωγικότητα, ακόμη και στα πλαίσια της ευρωζώνης μπορεί να διαφέρει αισθητά από χώρα σε χώρα. Έτσι, το "κόστος εργασίας", δηλαδή ο μισθός συν οι εισφορές που καταβάλλει ο εργοδότης, προκύπτει από το μέσον όρο του συνόλου των δραστηριοτήτων σε ετήσια βάση.

Πίνακας 1

Ωριαίος μισθός

+εισφορές που βαρύνουν τον εργοδότη, σε ευρώ

Γερμανία

|

Βέλγιο

|

Ισπανία

|

Γαλλία

|

Ελλάδα

|

Ιρλανδία

|

Ιταλία

|

Ολλανδία

|

Πορτογαλία

|

Σλοβακία

|

Σλοβενία

|

||

1998

|

25,7

|

26,5

|

14,9

|

23,2

|

9,2

|

14,9

|

17,5

|

21,4

|

6,4

|

2,8

|

7,6

|

|

1999

|

26,3

|

27,4

|

15,1

|

23,9

|

10

|

15,8

|

18,1

|

22,5

|

6,7

|

2,6

|

7,9

|

|

2000

|

27,6

|

28,4

|

15,1

|

25

|

10,4

|

17,1

|

18,3

|

23,4

|

6,9

|

3,1

|

8,2

|

|

2001

|

28,5

|

29,9

|

14,2

|

26,2

|

11

|

19

|

18,7

|

24,6

|

7,3

|

3,1

|

8,7

|

|

2002

|

29,2

|

31,3

|

14,9

|

27,2

|

11,8

|

20

|

19,4

|

25,9

|

7,7

|

3,5

|

9,2

|

|

2003

|

29,8

|

32,9

|

15,6

|

28,0

|

12,7

|

20,9

|

19,8

|

27,2

|

8,1

|

3,9

|

9,6

|

|

2004

|

30,0

|

32,3

|

16,3

|

29,0

|

12,7

|

21,9

|

20,6

|

28,1

|

8,5

|

4,3

|

9,5

|

|

2005

|

30,1

|

33,0

|

16,9

|

30,0

|

12,2

|

23,1

|

22,3

|

28,5

|

8,8

|

4,6

|

9,8

|

|

2006

|

31,3

|

33,9

|

17,6

|

31,0

|

13,1

|

21,8

|

22,7

|

27,4

|

9,0

|

5,1

|

10,2

|

|

2007

|

31,7

|

35,8

|

18,2

|

32,0

|

14,3

|

25,9

|

23,2

|

28

|

9,2

|

6,2

|

10,7

|

|

2008

|

32,3

|

36,4

|

20,3

|

32,9

|

15,7

|

28

|

23,6

|

30,3

|

8,6

|

7,3

|

12,3

|

|

2009

|

32,9

|

38,3

|

21,5

|

32,9

|

16,3

|

26,4

|

24,6

|

30,9

|

10,1

|

7,9

|

12,6

|

|

2010

|

32,8

|

40,1

|

21,7

|

34,2

|

16,8

|

26

|

25,2

|

31,5

|

10,3

|

7,9

|

12,9

|

|

2011

|

34,3

|

40,8

|

22

|

35,5

|

15,9

|

26,2

|

25,9

|

32,2

|

10,5

|

8,4

|

13,1

|

|

2012

|

35,1

|

42,0

|

22,5

|

36,4

|

15,1

|

26,9

|

26,7

|

32,9

|

10,8

|

8,8

|

13,5

|

|

2013

|

36,1

|

42,7

|

22,7

|

36,7

|

16,1

|

26,7

|

27,2

|

34,1

|

11,1

|

9,3

|

13,6

|

|

| πηγη Eurostat | ||||||||||||

ΓΡΑΦΗΜΑ 1

ΠΗΓΗ EUROSTAT

Τότε, γίνεται αμέσως προφανές ότι η Γαλλία ακολουθώντας μια εξελικτική πορεία

(ή δυναμική) βρίσκεται σε μια ενδιάμεση θέση. Το κόστος εργασίας, με την έννοια

που χρησιμοποιείται στην παρούσα μελέτη, αυξήθηκε περισσότερο από ό, τι στη Γερμανία,

αλλά περίπου όσο στην Ιταλία, το Βέλγιο και την Ολλανδία. Η Ισπανία, με χαμηλή ανάπτυξη

στις αρχές της δεκαετίας του 2000, βρίσκεται στην ίδια ομάδα χωρών με τη

Γαλλία. Ενώ αντίθετα, η Ελλάδα και η Πορτογαλία αποκλίνουν αισθητά.

Το ερώτημα που τώρα πρέπει να τεθεί έχει να κάνει με τον πληθωρισμό. Είναι σημαντικό να γνωρίζουμε αν οι μισθοί ακολουθούν, υπερβαίνουν ή βρίσκονται κάτω από τον πληθωρισμό, αφού αυτή είναι μια ένδειξη για την εξέλιξη του κόστους εργασίας από μια άλλη σκοπιά, δηλαδή ως εισόδημα για τους εργαζόμενους.

ΓΡΑΦΗΜΑ 2

Το ερώτημα που τώρα πρέπει να τεθεί έχει να κάνει με τον πληθωρισμό. Είναι σημαντικό να γνωρίζουμε αν οι μισθοί ακολουθούν, υπερβαίνουν ή βρίσκονται κάτω από τον πληθωρισμό, αφού αυτή είναι μια ένδειξη για την εξέλιξη του κόστους εργασίας από μια άλλη σκοπιά, δηλαδή ως εισόδημα για τους εργαζόμενους.

ΓΡΑΦΗΜΑ 2

ΣΤΟΙΧΕΊΑ ΔΝΤ

Γίνεται αμέσως εμφανές ότι το επίπεδο του πληθωρισμού είναι το χαμηλότερο στη

Γερμανία, και πολύ υψηλό στις "νεοεισερχόμενες" χώρες ( Σλοβακία

και Σλοβενία),

αλλά και στην Πορτογαλία, την Ισπανία και την Ελλάδα. Το πρόβλημα που τίθεται,

αν θέλουμε να υπολογίσουμε την ανταγωνιστικότητα της οικονομίας μιας χώρας,

είναι να δούμε κατά πόσον ο πληθωρισμός αντισταθμίστηκε από μια ταχύτερη αύξηση

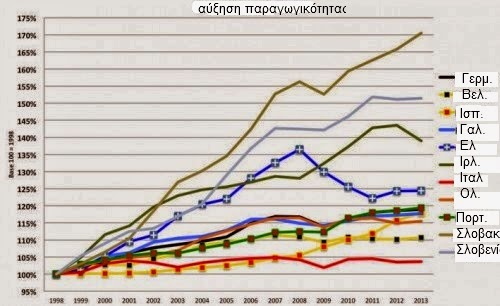

της παραγωγικότητας σε σύγκριση με τους γείτονές της. Γιαυτό , ορίζουμε ένα

δείκτη παραγωγικότητας και βλέπουμε, ότι αν και Γαλλία,Γερμανία και Πορτογαλία είχαν την ίδια περίπου αύξηση της

παραγωγικότητας, δεν συνέβη το ίδιο με την Ιταλία και το Βέλγιο, που βρίσκονται

πιο πίσω. Όμως, μια "νομισματική ένωση", όπως είναι η ζώνη του ευρώ θα

πρέπει να συνοδεύεται από μια εναρμόνιση των επιπέδων του πληθωρισμού και της αύξησης

της παραγωγικότητας.

ΓΡΑΦΗΜΑ 3

ΠΗΓΗ ΟΟΣΑ,Υπολογισμοί CEMI-EHESS

Βλέπουμε επίσης ότι όλα τα κέρδη από την αύξηση της παραγωγικότητας, που ήταν ιδιαίτερα

σημαντικά στην Ελλάδα πριν το 2008, πήγαν χαμένα από τις πολιτικές λιτότητας

που ακολουθήθηκαν για να αντιμετωπιστεί το δημόσιο χρέος. Τα κέρδη από την

αύξηση της παραγωγικότητας είναι πολύ υψηλά στη Σλοβενία και

τη Σλοβακία, αλλά κάτι τέτοιο θεωρείται φυσιολογικό, λόγο του πολύ χαμηλού

επιπέδου εκκίνησης αυτών των χωρών.

Τώρα μπορούμε να υπολογίσουμε τη δυναμική τόσο του πληθωρισμού όσο και του κόστους εργασίας σε σχέση με την παραγωγικότητα. Οσον αφορά τον πληθωρισμό, βλέπουμε ότι η ετερογένεια στο εσωτερικό της ευρωζώνης τείνει να αυξηθεί. Χώρες που συνδυάζουν υψηλό πληθωρισμό με χαμηλούς ρυθμούς αύξησης της παραγωγικότητας, πλήττονται ιδιαίτερα, όπως η Ισπανία, η Ιταλία και το Βέλγιο. Η περίπτωση της Ελλάδας είναι μια καθαρή τραγωδία , αφού το αρχικό επίπεδο του πληθωρισμού της ήταν απόλυτα ελεγχόμενο από την αύξηση της παραγωγικότητας, αλλά η πτώση της παραγωγικότητας (αρνητικές διακυμάνσεις) από το 2009, οδήγησε στην βίαιη εκτίναξη του πληθωρισμού διορθωμένου ως προς την παραγωγικότητα.

Τώρα μπορούμε να υπολογίσουμε τη δυναμική τόσο του πληθωρισμού όσο και του κόστους εργασίας σε σχέση με την παραγωγικότητα. Οσον αφορά τον πληθωρισμό, βλέπουμε ότι η ετερογένεια στο εσωτερικό της ευρωζώνης τείνει να αυξηθεί. Χώρες που συνδυάζουν υψηλό πληθωρισμό με χαμηλούς ρυθμούς αύξησης της παραγωγικότητας, πλήττονται ιδιαίτερα, όπως η Ισπανία, η Ιταλία και το Βέλγιο. Η περίπτωση της Ελλάδας είναι μια καθαρή τραγωδία , αφού το αρχικό επίπεδο του πληθωρισμού της ήταν απόλυτα ελεγχόμενο από την αύξηση της παραγωγικότητας, αλλά η πτώση της παραγωγικότητας (αρνητικές διακυμάνσεις) από το 2009, οδήγησε στην βίαιη εκτίναξη του πληθωρισμού διορθωμένου ως προς την παραγωγικότητα.

ΓΡΑΦΗΜΑ4

ΠΗΓΗ ΟΟΣΑ και ΔΝΤ,Υπολογισμοί CEMI-EHESS

Αυτό δείχνει την έντονη επιδείνωση της ανταγωνιστικότητας σε αυτές τις χώρες, που θα τις υποχρεώσει να ασκήσουν πιέσεις στους ονομαστικούς μισθούς και τις κοινωνικές παροχές. Αλλά κάτι τέτοιο μπορεί να γίνει μόνο εφόσον ακολουθήσουν μια λογική αποπληθωρισμού, όπως η Ισπανία (όπου οι τιμές πέφτουν) και η Ιταλία.Η λογική όμως του αποπληθωρισμού είναι καταστροφική για την οικονομία. Αν τώρα εξετάσουμε την εξέλιξη του κόστους εργασίας διορθωμένου από την παραγωγικότητα, θα δούμε ότι στην ευρωζώνη ακολουθούνται πολύ διαφορετικές λογικές διόρθωσης.

Στοιχεία Eurostat και ΟΟΣΑ,Υπολογισμοί CEMI-EHESS

Για παράδειγμα,τα κόστη εργασίας στη

Γερμανία και τη Σλοβενία είναι σημαντικά μικρότεραα από το μέσο όρο, με

ένα συνδυασμό σχετικά ελεγχόμενου ονομαστικού κόστους, υψηλή αύξηση της

παραγωγικότητας και σχετικά χαμηλό πληθωρισμό. Η Ιρλανδία και η Ισπανία στο

τέλος της περιόδου κατάφεραν να βελτιώσουν τη θέση τους, αλλά αυτό οφείλεται

κυρίως στην διόρθωση προς τα κάτω των ονομαστικών μισθών και των κοινωνικών

παροχών,με αυταρχισμό

και στις δύο αυτές χώρες. Η Πορτογαλία, η Ισπανία και η Ιταλία, παρά τις

σημαντικές προσπάθειες τους, δεν κατάφεραν να ελέγξουν το κόστος της εργασίας.

Αυτό σημαίνει ότι η βελτίωση που παρατηρήθηκε στην Ισπανία και την Πορτογαλία

δεν θα είναι παρά προσωρινή, και ότι το 2015 θα πρέπει να αναμένονται πρόσθετα

οικονομικά προβλήματα, και στο μέτωπο του χρέους. Οπως και στην Ελλάδα που έχει

επιβάλλει στους εργαζομένους της περικοπές πέρα του υποφερτού και παρόλα αυτά η

βελτίωση που καταγράφηκε το 2011 και το 2012 έχει σχεδόν εκμηδενιστεί από τη

δυναμική του 2013. Στην Ελλάδα,αυτό το χειμώνα,ίσως θα πρέπει να αναμένουμε

πολύ σοβαρά οικονομικά προβλήματα, σε συνδυασμό με πολιτικά.

Σε γενικές γραμμές αυτό που μπορούμε να πούμε είναι ότι, αν εξαιρεθεί κάπως η Σλοβενία, εξακολουθεί να μην υπάρχει εναρμόνιση εντός της ευρωζώνης. Το γεγονός αυτό, σε συνδυασμό με τη δεινή θέση των τραπεζών (με τα μη εξυπηρετούμενα δάνεια που συνεχίζουν να αυξάνονται σημαντικά στην Ισπανία και την Ιταλία), αναμένεται να οξύνει τα προβλήματα του δημόσιου χρέους. Με το Μάριο Ντράγκι της ΕΚΤ να έχει φτάσει στα όρια των δυνατοτήτων του, υπάρχουν όλα τα στοιχεία για μια σύγκλιση των κρίσεων, το 2015.

Σε γενικές γραμμές αυτό που μπορούμε να πούμε είναι ότι, αν εξαιρεθεί κάπως η Σλοβενία, εξακολουθεί να μην υπάρχει εναρμόνιση εντός της ευρωζώνης. Το γεγονός αυτό, σε συνδυασμό με τη δεινή θέση των τραπεζών (με τα μη εξυπηρετούμενα δάνεια που συνεχίζουν να αυξάνονται σημαντικά στην Ισπανία και την Ιταλία), αναμένεται να οξύνει τα προβλήματα του δημόσιου χρέους. Με το Μάριο Ντράγκι της ΕΚΤ να έχει φτάσει στα όρια των δυνατοτήτων του, υπάρχουν όλα τα στοιχεία για μια σύγκλιση των κρίσεων, το 2015.